Por qué elegir bien la hipoteca es tan importante

Cuando una persona compra una vivienda, normalmente piensa en:

- el precio del inmueble

- la entrada inicial

- la cuota mensual

Pero muchas veces no se analiza con suficiente profundidad el tipo de hipoteca que se firma.

Y esto puede marcar una diferencia enorme durante los próximos:

20 o 30 años.

Una mala elección hipotecaria puede provocar:

- cuotas difíciles de asumir

- inseguridad financiera

- estrés económico

- sobrecostes muy elevados a largo plazo

Por eso es fundamental entender cómo funciona cada modalidad antes de tomar una decisión.

Además de elegir la hipoteca adecuada, es importante calcular todos los gastos asociados a la compra de vivienda.

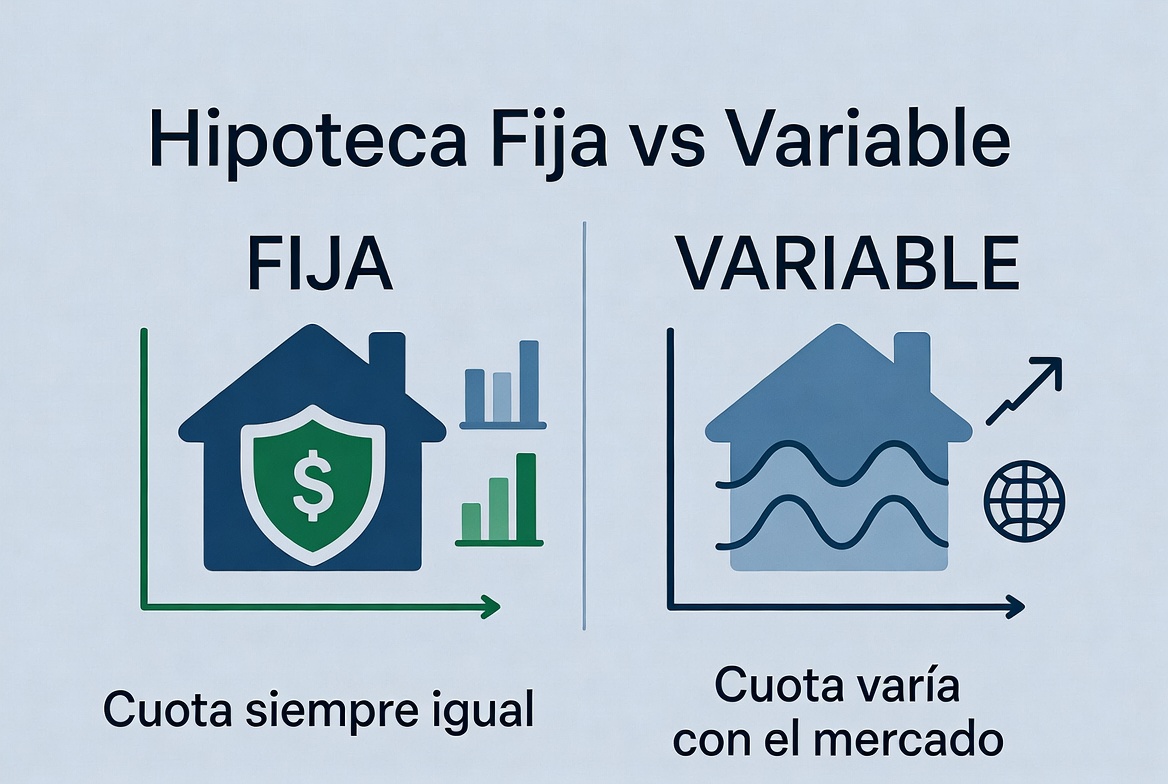

Qué es una hipoteca fija

Una hipoteca fija mantiene:

la misma cuota durante toda la vida del préstamo.

Eso significa que:

- el interés no cambia

- la cuota mensual es estable

- no depende del Euríbor

Qué ventajas tiene una hipoteca fija

La principal ventaja es:

estabilidad financiera.

Muchas personas valoran especialmente:

- saber cuánto pagarán cada mes

- evitar sorpresas

- tener mayor control económico

Esto resulta especialmente importante en momentos de incertidumbre económica o inflación elevada.

Ejemplo sencillo

Si firmas una hipoteca fija con una cuota de:

850€ al mes

seguirás pagando aproximadamente eso aunque:

- suba el Euríbor

- aumenten los tipos de interés

- cambie el mercado financiero

Y esa estabilidad aporta mucha tranquilidad.

Qué desventajas tiene una hipoteca fija

Aunque la estabilidad es atractiva, también existen inconvenientes.

Normalmente:

- el interés inicial es más alto

- las cuotas suelen empezar siendo mayores

- puede terminar costando más si los tipos bajan

Por eso no siempre es automáticamente la mejor opción.

Qué es una hipoteca variable

En una hipoteca variable:

el interés cambia con el tiempo.

Normalmente depende de:

- Euríbor

- diferencial aplicado por el banco

Esto significa que la cuota puede:

- subir

- bajar

- mantenerse

según evolucione el mercado.

Qué es el Euríbor y por qué importa tanto

El Euríbor es uno de los principales índices utilizados para calcular hipotecas variables en España.

Cuando sube:

- aumentan las cuotas

Cuando baja:

- las cuotas disminuyen

Por eso afecta directamente al coste mensual de muchas familias.

Por qué tantas personas eligieron hipoteca variable durante años

Durante mucho tiempo:

- los tipos de interés estuvieron muy bajos

- las cuotas variables resultaban más baratas

Eso hizo que muchas personas eligieran hipotecas variables pensando que siempre serían económicas.

El problema apareció cuando el Euríbor comenzó a subir.

Cómo afectan las subidas del Euríbor

Aquí es donde aparece el mayor riesgo de las hipotecas variables.

Muchas familias vieron cómo sus cuotas aumentaban:

- 100€

- 200€

- incluso más al mes

Y eso puede afectar seriamente a la estabilidad financiera.

Ejemplo realista

Hipoteca:

180.000€

Con subida de tipos:

- la cuota puede aumentar considerablemente

- el coste total final puede dispararse

Por eso muchas personas empezaron a replantearse si realmente compensa asumir ese riesgo.

Ventajas de una hipoteca variable

A pesar de los riesgos, también tiene puntos positivos.

Cuotas iniciales más bajas

En muchos casos:

- la cuota inicial es inferior

- existe más margen económico al principio

Esto puede ayudar especialmente a personas con ingresos ajustados.

Posibilidad de pagar menos intereses

Si los tipos se mantienen bajos durante años:

- el coste total puede ser inferior al de una fija

Pero esto nunca está garantizado.

Mayor flexibilidad en algunos casos

Dependiendo del banco:

- pueden existir condiciones más competitivas

- menos intereses iniciales

Riesgos de una hipoteca variable

Este es el punto más importante.

Muchas personas solo miran:

“la cuota actual”

sin pensar en:

“qué ocurrirá si suben los tipos”.

Y ahí aparecen los problemas.

El peligro de comprar demasiado justo

Si una familia firma una hipoteca variable al límite de su capacidad:

- cualquier subida puede generar tensión financiera

Por eso es muy importante dejar margen económico.

Qué tipo de hipoteca es más segura

Generalmente:

la fija ofrece más estabilidad y previsibilidad.

Especialmente para personas que:

- prefieren tranquilidad

- quieren controlar mejor sus gastos

- tienen ingresos ajustados

Qué tipo de hipoteca puede salir más barata

Aquí no existe respuesta universal.

Depende de:

- evolución futura del Euríbor

- plazo hipotecario

- condiciones concretas

- perfil financiero

Por eso conviene analizar cada caso individualmente.

Qué buscan realmente los bancos

Los bancos también gestionan riesgo.

Por eso las condiciones cambian constantemente según:

- mercado financiero

- tipos de interés

- estrategia comercial

En algunos periodos impulsan más:

- hipotecas fijas

En otros:

- variables

Qué hipoteca eligen más personas actualmente

En los últimos años muchas personas han empezado a valorar más:

estabilidad y previsibilidad.

Especialmente después de las fuertes subidas del Euríbor.

Cuándo puede interesar más una hipoteca fija

La fija suele encajar mejor cuando:

- quieres estabilidad

- prefieres evitar riesgos

- tu presupuesto es ajustado

- valoras tranquilidad financiera

Cuándo puede interesar más una variable

La variable puede tener sentido si:

- tienes ingresos altos

- dispones de margen económico

- entiendes los riesgos

- puedes asumir posibles subidas

Qué ocurre si el Euríbor baja en el futuro

Si el Euríbor baja considerablemente:

- las hipotecas variables pueden reducir cuotas

- algunas personas pagarían menos que con una fija

Pero nadie puede garantizar cómo evolucionará durante décadas.

El error más común al elegir hipoteca

Uno de los errores más frecuentes es:

centrarse únicamente en la cuota inicial.

Muchas personas aceptan:

- cuotas aparentemente cómodas

- intereses variables bajos

sin pensar en escenarios futuros.

Cómo afecta la inflación

La inflación también influye mucho.

Cuando sube:

- aumentan gastos diarios

- disminuye capacidad de ahorro

- las familias sufren más presión económica

Por eso tener estabilidad hipotecaria puede aportar tranquilidad.

Hipoteca fija y salud financiera

Las finanzas personales no consisten únicamente en pagar una cuota.

También importa:

- ahorrar

- mantener margen económico

- evitar estrés financiero

- conservar estabilidad a largo plazo

Y aquí la previsibilidad de una hipoteca fija puede ser muy útil.

Qué ocurre si pierdes ingresos

Este es un aspecto fundamental.

Si:

- pierdes trabajo

- bajan ingresos

- aumentan gastos familiares

una hipoteca demasiado ajustada puede convertirse rápidamente en un problema.

Por qué muchas personas infravaloran el riesgo financiero

Cuando las cosas van bien:

- los tipos parecen bajos

- la economía parece estable

Pero las hipotecas duran décadas.

Y durante ese tiempo pueden ocurrir:

- crisis económicas

- inflación

- desempleo

- subidas de tipos

Antes de conceder financiación, las entidades analizan el perfil financiero completo del comprador.

Qué mirar además del tipo de interés

Muchas personas comparan únicamente:

- fijo vs variable

Pero hay otros factores muy importantes.

Comisiones

Algunas hipotecas incluyen:

- apertura

- amortización anticipada

- subrogación

Vinculaciones

Muchos bancos exigen:

- nómina

- seguros

- tarjetas

- productos financieros

Seguros asociados

A veces una hipoteca aparentemente barata termina siendo más cara debido a seguros costosos.

Diferencia entre tranquilidad y ahorro potencial

Aquí aparece la verdadera decisión.

Hipoteca fija

Prioriza:

- estabilidad

- seguridad

- previsibilidad

Hipoteca variable

Prioriza:

- ahorro potencial

- asumir más riesgo

Qué hacen muchas familias actualmente

Después de los últimos años:

- muchas familias valoran más estabilidad

- existe mayor preocupación por posibles subidas futuras

Por eso las hipotecas fijas han ganado popularidad.

Cómo influye el plazo hipotecario

No es lo mismo:

- hipoteca a 15 años

que - hipoteca a 30 años

Cuanto más largo sea el plazo:

- más incertidumbre existe

- más difícil es prever el futuro económico

Qué ocurre si amortizas anticipadamente

Amortizar significa devolver dinero antes de tiempo.

Esto puede:

- reducir intereses

- acortar plazo

- mejorar estabilidad financiera

Dependiendo de la hipoteca, pueden existir diferentes comisiones.

Qué perfil suele elegir fija

Normalmente:

- familias

- perfiles conservadores

- ingresos medios

- personas que valoran estabilidad

Qué perfil suele elegir variable

Suelen sentirse más cómodos:

- perfiles con ingresos altos

- personas con margen financiero amplio

- quienes aceptan más riesgo

Hipoteca mixta: la tercera opción

También existen hipotecas mixtas.

Funcionan así:

- primeros años fijos

- después variables

Aunque pueden parecer interesantes, también conviene analizar cuidadosamente sus condiciones.

Cómo saber cuánto riesgo puedes asumir

Antes de elegir hipoteca deberías preguntarte:

- ¿qué pasaría si la cuota sube?

- ¿seguiría pudiendo ahorrar?

- ¿mantendría estabilidad?

- ¿podría asumir imprevistos?

La importancia del fondo de emergencia

Comprar vivienda sin ahorro adicional es arriesgado.

Porque además de la hipoteca pueden surgir:

- averías

- desempleo

- gastos médicos

- subidas de costes

Qué pasa si firmas una cuota demasiado alta

Las consecuencias pueden ser:

- estrés financiero constante

- imposibilidad de ahorrar

- problemas de liquidez

- dependencia absoluta del sueldo

Cómo afecta esto a largo plazo

Una hipoteca dura muchos años.

Por eso una pequeña diferencia en:

- interés

- cuota

- estabilidad

puede terminar suponiendo:

decenas de miles de euros.

Qué deberías analizar antes de decidir

Antes de elegir:

- compara ofertas

- calcula escenarios negativos

- revisa gastos totales

- analiza estabilidad laboral

- piensa en el largo plazo

Por qué algunas personas cambian de hipoteca

Con el tiempo:

- algunas personas renegocian condiciones

- cambian de banco

- buscan estabilidad

Esto se conoce como:

- subrogación

- novación hipotecaria

Cuándo puede compensar cambiar de hipoteca

Depende de:

- diferencias de interés

- costes asociados

- situación financiera actual

Qué errores deberías evitar

Elegir solo por la cuota inicial

Es uno de los errores más peligrosos.

Comprar al límite

No dejar margen económico aumenta muchísimo el riesgo.

Ignorar los seguros y vinculaciones

Pueden encarecer bastante la hipoteca.

No comparar bancos

Las diferencias entre entidades pueden ser enormes.

Qué tipo de hipoteca parece más razonable en 2026

No existe una respuesta universal.

Pero actualmente muchas personas priorizan:

- estabilidad

- control financiero

- previsibilidad

Especialmente después de años de volatilidad económica.

Cómo encaja la hipoteca dentro de unas finanzas sanas

La vivienda no debería destruir tu estabilidad económica.

Una hipoteca saludable debería permitir:

- ahorrar

- mantener fondo de emergencia

- vivir con margen financiero

Cuándo una hipoteca puede convertirse en un problema

Las señales suelen ser:

- no puedes ahorrar

- cualquier gasto te desestabiliza

- dependes totalmente del sueldo

- la cuota consume demasiado ingreso

Qué debería hacer una persona antes de firmar

Antes de tomar cualquier decisión:

- comparar opciones

- analizar riesgos

- calcular escenarios futuros

- revisar estabilidad financiera

Conclusión

Elegir entre una hipoteca fija o variable es una decisión que puede afectar durante décadas a la estabilidad financiera de una familia.

La hipoteca fija ofrece mayor previsibilidad y tranquilidad, mientras que la variable puede resultar más económica en determinados escenarios, aunque implica asumir más riesgo frente a posibles subidas del Euríbor.

No existe una opción universalmente mejor. La decisión depende del perfil financiero, capacidad de ahorro, tolerancia al riesgo y estabilidad económica de cada persona.

Muchas personas descubren demasiado tarde que el verdadero problema no era el tipo de hipoteca, sino haber comprado demasiado ajustadas.

Antes de firmar cualquier hipoteca, conviene analizar cuidadosamente todos los costes, dejar margen económico y pensar siempre en el largo plazo.

Preguntas frecuentes

¿Qué es más seguro: hipoteca fija o variable?

Generalmente la fija ofrece más estabilidad y previsibilidad.

¿La hipoteca variable puede salir más barata?

Sí, especialmente si los tipos de interés permanecen bajos durante años.

¿Qué ocurre si sube el Euríbor?

Las cuotas de las hipotecas variables pueden aumentar.

¿Qué tipo de hipoteca eligen más personas actualmente?

Muchas personas priorizan actualmente las hipotecas fijas por estabilidad.

¿Puedo cambiar mi hipoteca en el futuro?

Sí, existen opciones como subrogación o renegociación hipotecaria.

Artículo revisado por el equipo editorial de AllForFinances. Última actualización: mayo 2026.