El interés compuesto es uno de los conceptos más importantes dentro de las finanzas personales y la inversión. De hecho, muchas personas descubren tarde que no necesitaban ganar más dinero para mejorar su futuro financiero, sino entender mejor cómo funciona el tiempo aplicado al capital.

Mientras una parte de la población busca fórmulas rápidas para multiplicar dinero, otra construye patrimonio poco a poco gracias a una herramienta mucho más realista: dejar que el dinero crezca durante años.

Eso es, en esencia, el interés compuesto.

Aunque suene técnico, el concepto es sencillo. Y una vez lo entiendes, cambia la forma en la que miras el ahorro, la inversión y las decisiones a largo plazo.

En esta guía completa verás:

- qué es el interés compuesto

- cómo funciona con ejemplos fáciles

- diferencia frente al interés simple

- cuánto puede crecer una inversión pequeña

- errores que frenan resultados

- cómo aplicarlo desde cero en España en 2026

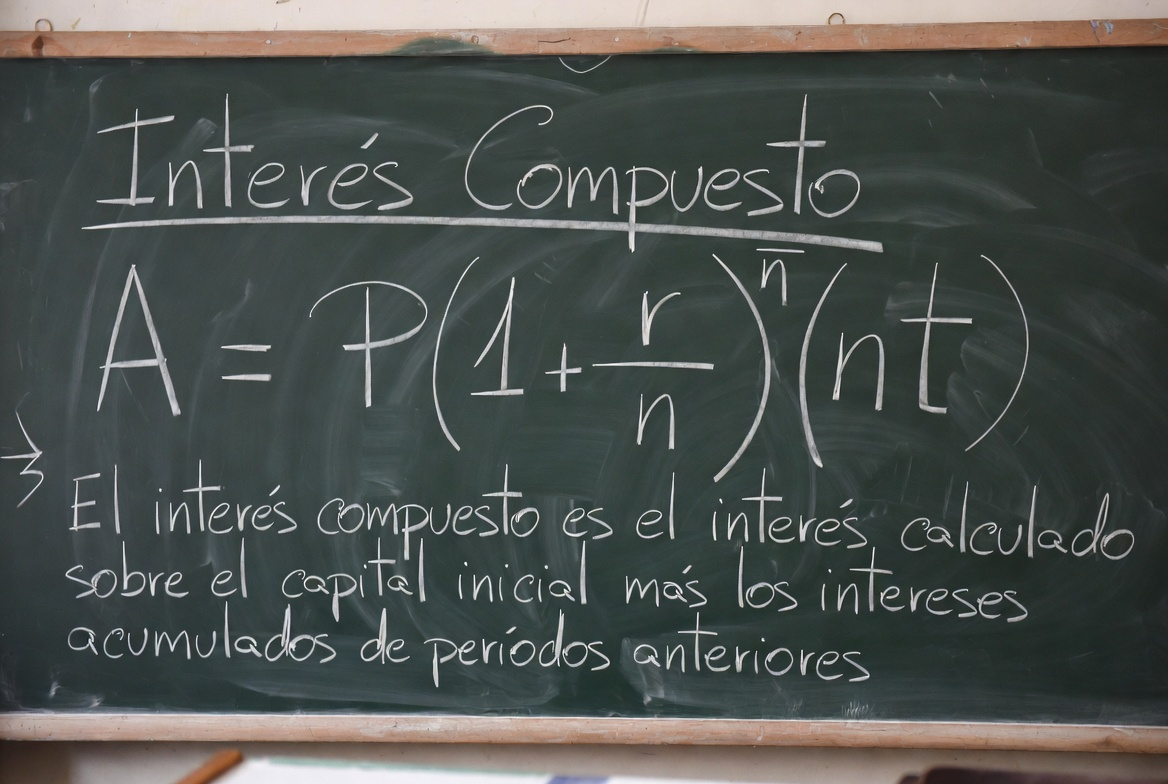

Qué es el interés compuesto

El interés compuesto ocurre cuando los beneficios generados por un capital se reinvierten y empiezan a producir nuevos beneficios.

Dicho de forma simple:

No solo ganas dinero sobre lo que pusiste al principio.

También ganas dinero sobre lo que ya has ganado antes.

Ese detalle parece pequeño, pero es enorme.

Porque con el paso del tiempo, el crecimiento deja de depender solo de tus aportaciones y empieza a depender también del capital acumulado.

En otras palabras:

Tu dinero empieza a trabajar cada vez más.

Ejemplo básico para entenderlo rápido

Imagina que inviertes 1.000 € y obtienes una rentabilidad media del 7 % anual.

Año 1

- Capital inicial: 1.000 €

- Ganancia: 70 €

- Total: 1.070 €

Año 2

Ahora el 7 % no se calcula sobre 1.000 €, sino sobre 1.070 €.

- Ganancia aproximada: 74,90 €

- Total: 1.144,90 €

Año 3

- Ganancia sobre 1.144,90 €

- Nuevo total superior

Y así sucesivamente.

Cada año el crecimiento potencial parte de una base mayor.

Ese efecto acumulativo es el corazón del interés compuesto.

Por qué tanta gente lo subestima

El interés compuesto tiene un problema: al principio parece lento.

Durante los primeros años muchas personas piensan:

- “No merece la pena”

- “Gano muy poco”

- “Esto avanza despacio”

- “Ya invertiré más adelante”

Pero precisamente ahí es donde se pierde la ventaja.

Porque los primeros años suelen construir la base sobre la que después llega el crecimiento más potente.

Quien abandona pronto rara vez ve los mejores resultados.

Diferencia entre interés simple e interés compuesto

Interés simple

Solo genera rendimiento sobre el capital inicial.

Ejemplo:

- Inviertes 1.000 €

- Interés anual: 7 %

- Ganancia cada año: 70 €

Tras 10 años:

- Beneficio acumulado: 700 €

- Total: 1.700 €

Interés compuesto

Los beneficios también generan beneficios.

Con los mismos datos:

- Inversión inicial: 1.000 €

- Rentabilidad media: 7 %

Tras 10 años:

- Total aproximado: 1.967 €

La diferencia en 10 años ya se nota.

En 20, 30 o 40 años, se multiplica mucho más.

El factor más importante no es la rentabilidad: es el tiempo

Mucha gente se obsesiona con encontrar la inversión perfecta.

Pero en muchos casos, el verdadero factor decisivo es el tiempo.

Una persona que empieza antes con una estrategia razonable suele tener ventaja frente a otra que empieza tarde intentando optimizarlo todo.

Porque el tiempo permite más ciclos de crecimiento compuesto.

Por eso tantos expertos repiten una idea:

No es tan importante acertar el momento perfecto como empezar.

Ejemplo realista: empezar a los 25 vs empezar a los 35

Supongamos dos personas.

Persona A

- Empieza a los 25 años

- Invierte 150 € al mes

Persona B

- Empieza a los 35 años

- Invierte 150 € al mes

Con mismas condiciones y horizonte largo, la Persona A podría terminar con una diferencia enorme simplemente por haber empezado 10 años antes.

No porque invierta mucho más cada mes.

Sino porque dio tiempo al capital a crecer más años.

Cuánto puede crecer una aportación pequeña

Una barrera mental muy común es pensar:

“Solo tengo 50 € o 100 € al mes, no sirve de nada.”

Suele ser falso.

Ejemplo educativo

- 100 € al mes

- 25 años

- reinversión constante

- rentabilidad media razonable a largo plazo

El resultado puede sorprender a quien nunca ha hecho números.

No porque 100 € mensuales sean mágicos.

Sino porque constancia + tiempo pueden producir resultados relevantes.

Caso práctico: 200 € al mes durante 25 años

Escenario teórico:

- Aportación mensual: 200 €

- Total aportado en 25 años: 60.000 €

- Rentabilidad media anual: 7 %

Resultado potencial:

- Más de 150.000 €

Lo importante aquí no es la cifra exacta, que variará según mercado y costes.

Lo importante es entender que una parte muy relevante no vendría de lo aportado, sino del crecimiento acumulado.

Dónde se aplica el interés compuesto

No solo existe en bolsa.

Puede aparecer en diferentes vehículos financieros.

Fondos indexados

Muy utilizados por inversores de largo plazo.

ETFs diversificados

Permiten exposición amplia a mercados.

Planes de inversión periódica

Especialmente útiles para automatizar.

Cuentas remuneradas con capitalización

En algunos productos conservadores también aparece.

Negocios reinvertidos

Reinvertir beneficios en una empresa también sigue lógica compuesta.

Cómo aprovecharlo desde cero en España en 2026

1. Empieza aunque sea con poco

Muchas personas retrasan años el inicio esperando más dinero.

Comenzar con cantidades pequeñas suele ser mejor que no empezar.

2. Automatiza aportaciones

Configurar una transferencia mensual ayuda mucho.

Ejemplos:

- 50 €

- 100 €

- 200 €

3. Reinvierte beneficios

Si retiras constantemente ganancias, frenas el efecto compuesto.

4. Mantén costes bajos

Comisiones altas perjudican durante años.

5. Piensa en décadas

El interés compuesto premia horizontes largos.

El enemigo silencioso: las comisiones

Pocas personas entienden cuánto daño puede hacer una comisión aparentemente pequeña.

Ejemplo:

- cartera con comisión baja

- cartera con comisión alta

Tras décadas, la diferencia puede ser de miles o decenas de miles de euros.

¿Por qué?

Porque los costes también se acumulan cada año.

Y reducen la base sobre la que crecerá tu dinero.

Otro enemigo silencioso: la inflación

Crecer nominalmente no siempre significa ganar poder adquisitivo.

Si tu dinero crece poco pero la inflación sube mucho, avanzas menos de lo que parece.

Por eso muchas personas combinan ahorro líquido con inversión a largo plazo.

Errores comunes que destruyen el interés compuesto

Empezar demasiado tarde

Cada año perdido pesa.

Sacar dinero constantemente

Rompe el crecimiento acumulado.

Cambiar de estrategia cada seis meses

La impaciencia suele costar cara.

Buscar pelotazos rápidos

Muchos abandonan planes sólidos por promesas irreales.

Asustarse en caídas temporales

La volatilidad a corto plazo puede hacer vender mal.

Ignorar comisiones

Error muy frecuente en principiantes.

Lo que casi nadie cuenta sobre el interés compuesto

Es aburrido.

No genera emoción inmediata.

No da sensación de riqueza rápida.

No impresiona el primer año.

Y precisamente por eso suele funcionar mejor que muchas alternativas llamativas.

Porque obliga a hacer algo difícil hoy: ser paciente.

Cómo pensar como alguien que sí lo aprovecha

En lugar de preguntar:

- ¿Cuánto ganaré este mes?

- ¿Qué activo subirá mañana?

- ¿Cómo duplico dinero rápido?

Empieza a pensar:

- ¿Cómo mantengo constancia 10 años?

- ¿Cómo reduzco errores?

- ¿Cómo aumento aportaciones con el tiempo?

- ¿Cómo protejo disciplina emocional?

Ese cambio mental suele ser decisivo.

¿Es tarde para empezar?

No.

Empezar tarde suele ser peor que empezar antes.

Pero empezar hoy suele ser mejor que seguir posponiendo.

Muchas personas de 30, 40 o 50 años aún tienen margen importante para mejorar su futuro financiero.

La peor decisión frecuente no es empezar tarde.

Es no empezar nunca.

Conclusión

El interés compuesto es una de las herramientas más poderosas para construir patrimonio de forma realista.

No exige ser rico.

No exige acertar siempre.

No exige fórmulas milagrosas.

Exige algo menos espectacular y mucho más efectivo:

- tiempo

- constancia

- reinversión

- paciencia

- disciplina

Cuando entiendes esto, dejas de buscar atajos y empiezas a construir resultados.

Muchas veces, el problema no era cuánto dinero tenías.

Era no haber empezado antes.

Preguntas frecuentes

¿Cuándo empieza a notarse el interés compuesto?

Suele apreciarse más claramente después de varios años, especialmente a partir de 10 o 15 años.

¿Funciona con pequeñas cantidades?

Sí. Muchas estrategias efectivas empiezan con importes modestos.

¿Qué importa más: cantidad o tiempo?

Ambas variables ayudan, pero el tiempo suele ser determinante.

¿Se puede perder dinero igualmente?

Sí. Toda inversión tiene riesgo y volatilidad.

¿Vale la pena empezar con 50 € al mes?

Para muchas personas, sí. Puede crear hábito y base financiera.

Artículo revisado por el equipo editorial de AllForFinances. Última actualización: abril 2026.